商業簿記 3級

商業簿記 3級 商業簿記3級 財務諸表作成までの道のり② 決算整理後残高試算表

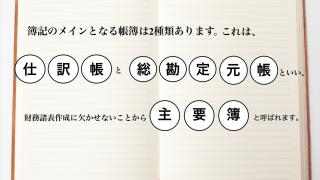

財務諸表の作成手順を解説する本シリーズ、2回目となる今回は決算整理後残高試算表について取り上げていきたいと思います。前回お話しした試算表が1週間や1ヶ月ごとといったように定期的に作成されるものであったのに対して、決算整理後残高試算表は貸倒引...

商業簿記 3級  商業簿記 3級

商業簿記 3級  商業簿記 2級

商業簿記 2級  商業簿記 3級

商業簿記 3級  商業簿記 3級

商業簿記 3級  商業簿記 3級

商業簿記 3級  商業簿記 3級

商業簿記 3級  商業簿記 3級

商業簿記 3級  商業簿記 2級

商業簿記 2級  商業簿記 2級

商業簿記 2級